Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Un subiect destul de dezbatut este scutirea de la plata impozitului pe salariu pentru angajatii societatilor care activeaza in domeniul IT. Pentru a beneficia de aceasta scutire angajatorul cat si salariati trebuie sa se incadreze si sa respecte anumite aspecte.

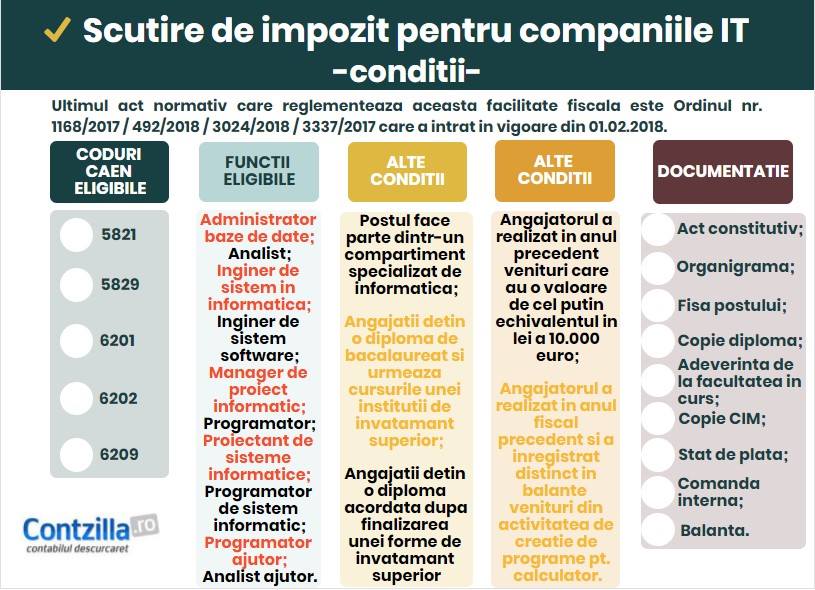

Ultimul act normativ care reglementeaza acest subiect este Ordinul Nr. 1168/2017 /3024/2018/ 492/2018/ 3337/2017 si care prezinta urmatoarele:

- Societatea trebuie sa isi desfasoare activitatea pe teriroriul Romaniei si sa aiba ca obiect de activitate crearea de programe pentru calculator (cod CAEN 5821, 5829, 6201, 6202, 6209).

- Salariatul trebuie sa fie angajat pe unul dintre urmatoarele posturi: administrator baze de date; analist; inginer de sistem in informatica; inginer de sistem software; manager de sistem informatic; programator; proiectant de sisteme informatice; programator de sistem informatic; programator ajutor; analist ajutor.

- Postul trebuie sa faca parte dintr-un compartiment specializat de informatica, evidentiat in organigrama angajatorului, cum ar fi: directie, departament, oficiu, serviciu, birou, compartiment sau altele similare.

- Salariatul trebuie sa detina o diploma acordata dupa finalizarea unei forme de invatamant superior de lunga durata sau de scurta durata sau sa detina o diploma acordata dupa finalizarea ciclului I de studii universitare de licenta, eliberata de o institutie de invatamant superior acreditata sau sa detina o diploma de bacalaureat si sa urmeze cursurile unei institutii de invatamant superior acreditate si presteaza efectiv una dintre activitatile prevazute in anexa.

- Societatea trebuie sa fi realizat in anul fiscal precedent si sa inregistreze distinct in balantele analitice venituri din activitatea de creare de programe pentru calculator destinata comercializarii.

- Veniturile anuale trebuie sa aiba o valoare de cel putin echivalentul in lei a 10.000 euro (calculat la cursul de schimb valutar mediu lunar comunicat de BNR, aferent fiecarei luni in care s-a inregistrat venitul) pentru fiecare angajat care beneficiaza de scutirea de impozit pe venit.

Pe de alta parte angajatorul trebuie sa intocmeasca si sa arhiveze o serie de documente justificative:

-actul constitutiv, în cazul operatorilor economici;

-organigrama angajatorului;

-fişa postului;

-copia cu menţiunea “conform cu originalul” a diplomei acordate după finalizarea studiilor în învăţământul universitar de lungă/scurtă durată, respectiv copia cu menţiunea “conform cu originalul” a diplomei acordate după finalizarea ciclului I de studii universitare de licenţă, respectiv copia legalizată a atestatului de echivalare sau recunoaştere a diplomei, eliberat prin structurile de specialitate ale Ministerului Educaţiei Naţionale, pentru cetăţenii statelor membre ale Uniunii Europene, Spaţiului Economic European şi Confederaţiei Elveţiene;

-adeverinţa de absolvire a studiilor universitare de licenţă, eliberată de instituţia de învăţământ superior în cauză, în cazul în care diploma de absolvire nu a fost încă eliberată;

-copia cu menţiunea “conform cu originalul” a diplomei de bacalaureat, respectiv copia legalizată a atestatului de echivalare sau recunoaştere a diplomei, eliberat prin structurile de specialitate ale Ministerului Educaţiei Naţionale, pentru cetăţenii statelor membre ale Uniunii Europene, Spaţiului Economic European şi Confederaţiei Elveţiene care urmează cursurile unei instituţii de învăţământ superior acreditate;

-adeverinţă care să ateste faptul că persoana urmează o formă de învăţământ superior, în cazul în care angajatul deţine diplomă de bacalaureat, eventual echivalată/recunoscută, dar nu a absolvit studii universitare de scurtă durată sau studii universitare de lungă durată sau ciclul I al studiilor de licenţă;

-copia cu menţiunea “conform cu originalul” a contractului individual de muncă;

-statul de plată întocmit separat pentru angajaţii care beneficiază de scutirea de la plata impozitului pe veniturile din salarii şi asimilate salariilor, prevăzută la art. 60 pct. 2 din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare;

-comanda internă, aprobată de organul de conducere abilitat al angajatorului, care atestă solicitarea iniţierii procesului de creare de programe pentru calculator;

-balanţa analitică în care să fie reflectate distinct veniturile din activitatea de creare de programe pentru calculator.

Mai jos puteti regasiti un infografic care prezinta pe scurt informatiile mentionate mai sus: